SCPI

Le placement préféré des français

La SCPI est un placement qui facilite l'accès à la propriété immobilière. En effet, la société de gestion s'occupe de gérer et valoriser le parc immobilier (loyer, travaux etc...). L'épargnant achète des parts de SCPI.

L’investissement en SPCI offre à ce jour un des

meilleurs couple rendement / risque du marché.

De plus,

la solidité des SCPI face à la crise sanitaire renforce encore un peu plus

la confiance des investisseurs pour ce type de support.

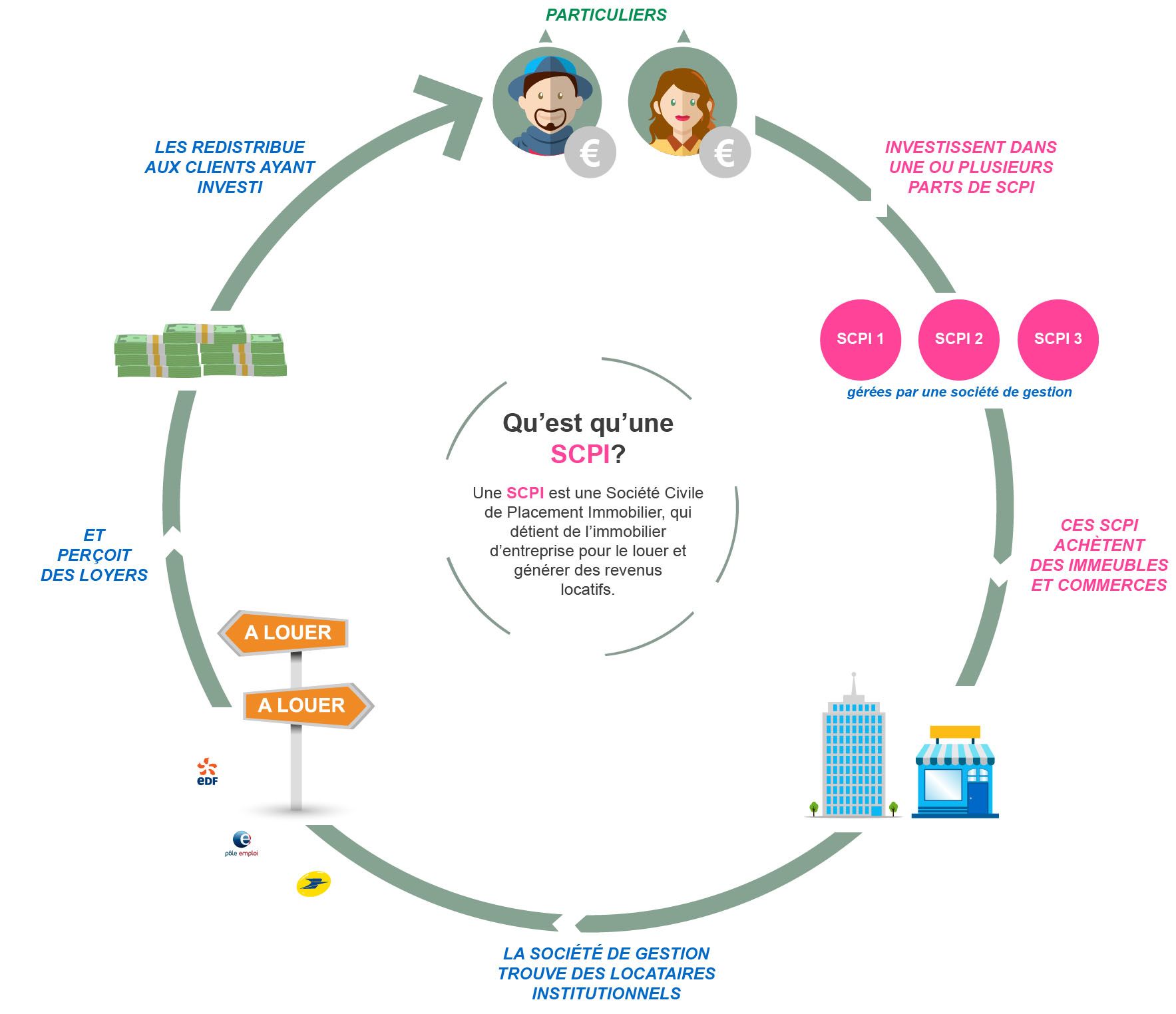

Qu'est ce qu'une SCPI

Comment ça marche ?

Une Société Civile de Placement Immobilier (SCPI) est un véhicule de placement collectif autorisé à faire appel public à l’épargne se retrouvant ainsi sous la surveillance de l’Autorité des Marchés Financiers (AMF).

Les SCPI collectent des fonds apportés par des investisseurs particuliers afin d’acquérir et de gérer un patrimoine immobilier. En contrepartie de cet investissement, les épargnants reçoivent des parts sociales.

Les biens immobiliers acquis sont loués à des professionnels (bureaux, commerces, hôtels,…) ou à des particuliers (logements). La perception des loyers potentiels permet de dégager un rendement et de verser des revenus (dividendes) à chaque épargnant au prorata de son investissement dans la SCPI.

Les avantages

Profitez des avantages de l'immobilier sans les inconvénients.

Rendement attractif

A partir de 4,00 % de rendement. L'épargnant peut percevoir des revenus complémentaires issus des loyers payés par les locataires des actifs.

Diversifier son patrimoine

Se constituer un patrimoine immobilier diversifié (typologies de bien, zones géographiques, classes d'actifs...)

Risque mutualisé

L'épargnant devient propriétaire de parts du patrimoine immobilier de la SCPI et non d'un actif immobilier. La mutualisation est assurée en cas de départ de locataires, d'impayés ou encore de travaux.

Investissement accessible

Un placement accessible à partir de 200 €

Les risques

Bien investir en SCPI, c'est bien choisir sa SCPI

L’investissement en parts de SCPI présente des risques dont celui de perte en capital.

La liquidité des parts de SCPI n’est pas garantie par la société de gestion.

L’investissement en parts de SCPI doit être envisagé sur le long terme. La durée du placement recommandée est de huit ans.

La SCPI est exposée au risque du marché immobilier, qui peut avoir un impact négatif sur la valeur des actifs détenus par la SCPI.

Les revenus potentiels de la SCPI provenant essentiellement des loyers encaissés ainsi que la valeur des parts peuvent varier à la hausse ou à la baisse et ne sont pas garantis.

Investir dans les SCPI avec IROMIA

Le process

Premier rendez-vous

Tour d'horizon de votre situation fiscale et patrimoniale avec un conseiller.

Second rendez-vous

Présentation et mise en place de la stratégie en fonction de vos objectifs et de votre situation.

Souscription rapide et dématérialisée

Vous devenez propriétaire de parts de SCPI en quelques clics.

La fiscalité des SCPI

Fiscalité d’un particulier détenteur de parts de SCPI : comment les revenus perçus sont-ils taxés ?

Dans le cadre de l’investissement dans des parts de SCPI en direct, l’associé est imposé comme s’il détenait directement les biens immobiliers dans son patrimoine. Les revenus versés par la SCPI, issus des loyers encaissés par cette dernière, sont ainsi imposables dans la catégorie des revenus fonciers.

L'associé a le choix entre deux régimes d'imposition sur le revenu : le régime réel ou le régime micro-foncier.

- L'associé doit opter pour le régime réel s'il n'a pas d'autres revenus fonciers que ceux issus de ses parts de SCPI, ou si l'ensemble de ses revenus fonciers (ceux issus de ses parts de SCPI ainsi que ceux issus d'autres biens immobiliers) est supérieur à 15 000 €.

- L'associé peut opter pour le régime micro-foncier si les trois conditions suivantes sont réunies.

- Il est propriétaire en direct d'au moins un autre bien immobilier dont il tire des revenus fonciers dans le cadre d’une location non meublée.

- L'ensemble de ses revenus fonciers (y compris les revenus fonciers issus de ses parts de SCPI) est inférieur à 15 000 €.

- Ses parts de SCPI ne bénéficient pas d'un dispositif fiscal spécifique.

- En cas de choix du régime micro-foncier, et dans la mesure où les charges sont évaluées forfaitairement, aucune charge ne peut être déduite des revenus fonciers pour leur montant réel (Ex : les intérêts d’emprunt).

- Régime micro-foncier

Seulement 70 % de l'ensemble des revenus fonciers bruts (c'est-à-dire avant paiement des charges) sont soumis à l'impôt sur le revenu et aux prélèvements sociaux. Le régime micro-foncier permet de simplifier la déclaration d'impôt : les charges sont évaluées forfaitairement à 30 % des revenus bruts. S'il est éligible, l'associé peut avoir intérêt à choisir ce régime d'imposition, si les charges déductibles de la SCPI sont inférieures à 30 % des revenus bruts issus des loyers.

- Régime réel

Les revenus fonciers distribués par la SCPI aux associés sont intégrés sans abattement à l’assiette fiscale (montant qui sert de base au calcul de l’impôt). Ils sont imposés au barème progressif de l’impôt sur le revenu et sont soumis au prélèvements sociaux (17,2 %). Si l’associé a acquis ses parts de SCPI à crédit, ce régime permet de déduire des charges telles que les intérêts d’emprunts ou les frais financiers du crédit immobilier pour réduire l’assiette fiscale.

La fiscalité en cas d’investissements réalisés par une SCPI en France, pour un résident fiscal français

Les revenus fonciers perçus dans le cadre d’une SCPI investie en France sont imposés au barème progressif de l’impôt sur le revenu (tranche marginale d’imposition), majoré des prélèvements sociaux (actuellement au taux 17,2 %).

Pour connaître son taux marginal d’imposition (TMI), il faut au préalable calculer son quotient familial :

Quotient familial = revenu net imposable (du dernier avis d’imposition) / nombre de parts fiscales

Ensuite, il faut comparer ce résultat au barème progressif des tranches marginales d’imposition :

- 0% de 0 € à 10 084 €

- 11% de 10 085€ à 25 710 €

- 30% de 25 711€ à 73 516 €

- 41% de 73 517 € à 158 122 €

- 45% pour un montant supérieur à 158 122 €

Dans le cadre d’une acquisition de parts de SCPI à crédit, et en cas d’imposition des revenus fonciers dans le cadre du régime réel, il est possible de déduire l’ensemble des intérêts d’emprunt des revenus imposés.

La fiscalité en cas d’investissements réalisés par la SCPI à l’étranger, pour un résident fiscal français

La fiscalité des revenus fonciers de source étrangère diffère de celle des revenus fonciers de source française. Elle varie également selon les pays dans lesquels la SCPI a investi.

La SCPI paie alors directement l’impôt pour le compte de chaque associé dans les pays étrangers. Lorsque l’associé reçoit le revenu sur son compte, celui-ci est donc net de l’impôt étranger.

Néanmoins, la SCPI étant fiscalement transparente, l’associé doit également déclarer les revenus qu’il perçoit en France. La double imposition est évitée, soit par le mécanisme du crédit d’impôt généralisé, soit par la méthode du taux effectif, selon les dispositifs prévus par les conventions fiscales internationales conclues entre la France et les pays concernés.

Les pays étrangers bénéficient généralement d’une fiscalité plus favorable à celle appliquée en France (par exemple, un prélèvement à la source est de 15,825 % en Allemagne). À noter également, les revenus fonciers étrangers ne sont pas soumis aux prélèvements sociaux (actuellement 17,2%).

Acheter des parts de SCPI est un investissement immobilier. Comme tout placement immobilier, il s’agit d’un investissement long terme dont la liquidité est limitée. Nous vous recommandons une durée de placement de 10 ans. Contrairement au Livret A par exemple, ce placement comporte des risques. Il existe tout d’abord un risque de perte en capital. De plus, les revenus ne sont pas garantis et dépendront de l’évolution du marché immobilier et du cours des devises. Enfin, comme tout placement rappelez-vous que les performances passées ne préjugent pas des performances futures.

NAVIGATION